Les investisseurs en dette souveraine italienne manifestent de plus en plus d’inquiétude sur la manière dont la coalition italienne entend gérer le pays, et d’un possible dérapage du budget de l’Italie. En conséquence, ils revendent massivement leurs obligations souveraines italiennes, et la fuite des capitaux s’intensifie en Italie. En parallèle, le gouvernement italien commence à se ménager des soutiens financiers étrangers…

Des données de la Banque centrale européenne montrent qu’après les élections italiennes, les banques italiennes avaient acheté pour 28,4 milliards d’euros d’obligations souveraines italiennes en mai, un montant bien plus important que ceux enregistrés au cours de la crise de la dette des pays de la périphérie de l’euro en 2012. Ainsi, à la fin du mois de juin, le montant des obligations souveraines détenues par des investisseurs étrangers a baissé de 38 milliards d’euros, une somme qui a éclipsé le record précédent de 34 milliards d’euros qui avait été enregistré en mai.

Un rejet de la dette italienne, doublée d’une fuite des capitaux

Mais cette information en implique une autre : elle signifie que les détenteurs étrangers d’obligations souveraines italiennes s’en débarrassent très rapidement. De même, le cercle vicieux qui existait pendant cette crise est de retour : des Etats surendettés produisent de nouvelles dettes, et ce sont les banques affaiblies des mêmes pays, soutenues par la Banque centrale européenne, qui rachètent cette dette, intensifiant ainsi leur vulnérabilité, et en conséquence, celle de ces Etats.

Au cours du second trimestre 2018, les banques italiennes ont acquis plus de 40 milliards d’euros d’obligations souveraines italiennes, le montant le plus élevé depuis la crise de la dette de l’euro.

En parallèle, au cours de ces mêmes mois, on a enregistré un montant total de sorties de capitaux de 76 milliards d’euros. C’est un montant largement supérieur aux 51 milliards d’euros enregistrés en juin juillet 2011, et aux 56 milliards d’euros constatés en février mars 2012, aux moments les plus sensibles de la crise de la dette italienne.

Un programme d’investissement et une politique sociale coûteux pour le budget italien

Depuis l’effondrement du viaduc de Gênes, qui a fait 43 morts, le gouvernement du Premier ministre Giuseppe Conte envisage de reprendre à son compte un plan d’investissements de 82 milliards d’euros pour rénover les infrastructures du pays, qui avait été élaboré par le gouvernement précédent du Premier ministre Gentiloni.

Selon le Financial Times, les investisseurs s’inquiètent des perspectives économiques de l’Italie et du budget que la coalition au pouvoir présentera à la mi-octobre. Ils redoutent qu’il reflète l’intention du gouvernement de mener à bien des réformes de nature sociale potentiellement coûteuses pour le pays, et qui risqueraient de compromettre le respect des objectifs fiscaux que l’UE a fixés pour l’Italie. L’UE a en effet réclamé à l’Italie de lui présenter un budget avec un déficit budgétaire réduit de 1 point de PIB. Comme le gouvernement italien a déjà annulé une hausse prévue de la TVA et a commencé à étudier la mise en place d’un revenu de base, d’un impôt sur le revenu à taux fixe et d’une remise en cause des pensions, le déficit final dépassera probablement la limite des 3 % de PIB, le seuil maximum de dette autorisé au sein de la zone euro.

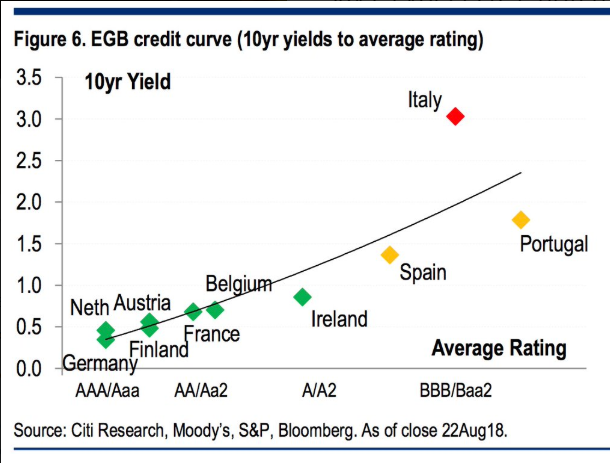

En cas de dépassement de cette limite, le spread de taux entre l’Allemagne et l’Italie, c’est à dire l’écart entre le taux de rendement des obligations à 10 ans allemandes et italiennes pourrait atteindre 470 points de base, son plus haut niveau depuis la crise de la dette de la zone euro. Actuellement, l’Italie doit désormais payer plus de 3 % d’intérêts sur les obligations à 10 ans, et ce spread s’établit à environ 275 points (autrement dit, l’Italie paye 2,75 % de plus que l’Allemagne pour sa dette).

Le problème, c’est que la Banque centrale doit mettre fin à son programme de quantitative easing – et donc, à ses achats massifs d’obligations souveraines – à la fin de cette année.

Au-delà de cela, les marchés surveillent deux autres facteurs, selon Mauro Vittorangeli, directeur des investissements pour les titres à revenu fixe chez Allianz Global Investors : les perspectives de croissance de la zone euro, parce que l’Italie a besoin de croissance pour que ses titres de dette conservent de la valeur, et le maintien au gouvernement de Giovanni Tria, comme ministre des Finances. Ce dernier a été imposé au gouvernement de coalition formé par la Ligue et le parti d’extrême gauche M5S par le président italien, et c’est grâce à sa présence qu’un gouvernement a été formé en Italie, écartant le risque posé par de nouvelles élections.

La Russie au secours de l’Italie ?

Il n’est donc pas surprenant que le gouvernement italien semble actuellement rechercher un soutien financier. Le journal La Stampa a récemment rapporté les propos du ministre de l’Europe, Paolo Savona, qui a déclaré que le gouvernement “examinait” la possibilité de solliciter une aide financière à la Russie, au cas où les marchés financiers décidaient d’attaquer l’Italie, la privant de sources de financement abordables.

Reste à savoir comment la Russie, un pays avec une économie environ 30 % plus petite que celle de l’Italie, et auquel l’agence Standard and Poor’s a attribué une cote de “junk” (pacotille) pourrait l’aider.

… Ou les Etats-Unis ?

La visite que le Premier ministre italien Giuseppe Conte a rendu au président américain Donald Trump récemment semble apporter une autre piste. Selon le Corriere della Sera, le président Trump a dit au Premier italien que les Etats-Unis seraient prêts à aider le pays en achetant des obligations gouvernementales l’année prochaine.

“J’ai beaucoup ri quand j’ai vu cet article”, affirme Jan von Gerich, stratège en chef chez Nordea Bank AB. “Je ne connais aucun portefeuille sur lequel [Trump] a un contrôle direct”, précise-t-il. Trump peut sans doute utiliser son influence pour convaincre des investisseurs nationaux ou des fonds de pension publics d’acheter de la dette italienne, mais il est peu probable que ces achats porteront sur des montants significatifs, explique cet expert.