Un équilibre économique a été établi dans les pays de l’OCDE sur la base de taux d’intérêt extrêmement bas. Une hausse soudaine des taux d’intérêt provoquerait une crise aiguë.

Dans une note aux clients, Patrick Artus, économiste en chef de la banque d’affaires française Natixis, explique que ce bilan présente un certain nombre de caractéristiques :

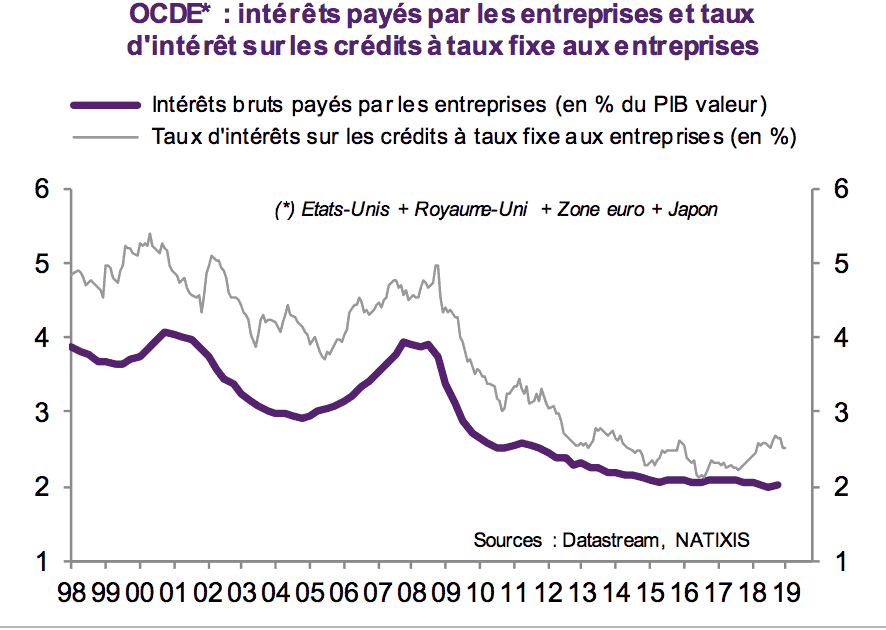

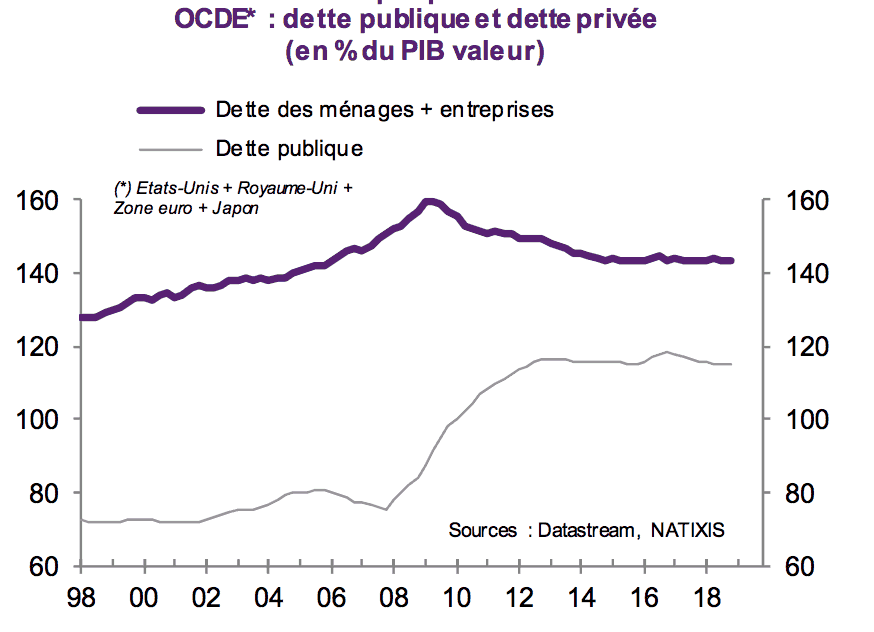

- Les lourdes dettes des pays de l’OCDE ne sont pas un problème. L’intérêt à payer qu’elles induisent est minime.

- Les investisseurs ont acheté un grand nombre d’obligations. Ils en reçoivent un rendement très faible.

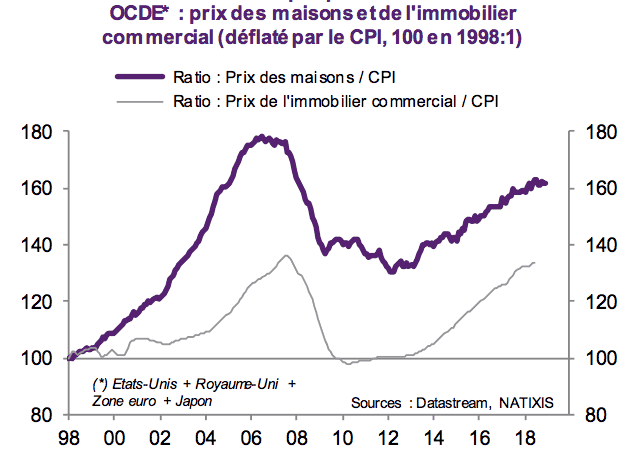

- La valeur des actions et de l’immobilier a fortement augmenté.

- Les entreprises inefficaces (zombies) peuvent facilement survivre.

Mais si les taux d’intérêt augmentaient à nouveau de manière inattendue, cela provoquerait une onde de choc énorme :

- Dette publique excessive.

- Dépréciation et perte de capital.

- Effondrement de l’immobilier et des cours des actions.

- Faillites.

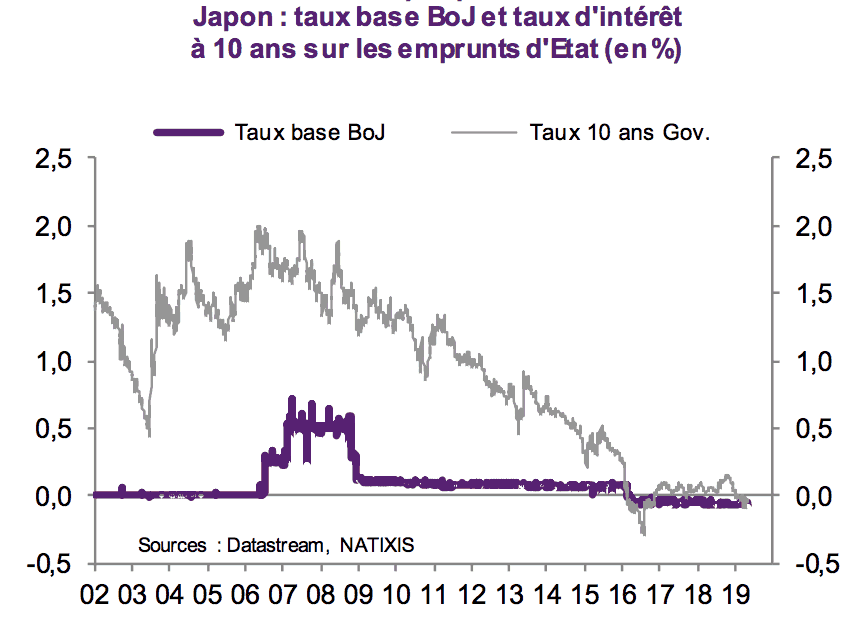

Pour éviter cela, les banques centrales – comme au Japon – ajusteront l’objectif de leur politique monétaire.

Un certain nombre de graphiques appuient cette affirmation.

1. Nombre croissant de sociétés zombies dans les pays de l’OCDE

Selon les calculs de BNP-Paribas, notre pays obtient des résultats médiocres par rapport à la moyenne européenne en termes de nombre d’entreprises par habitant et de création de nouvelles entreprises. Ce que l’on sait moins, c’est que le pourcentage d’entreprises de zombies en Belgique, avec 9 %, figure également parmi les plus élevés d’Europe.

«Les entreprises zombies pèsent sur la croissance de la productivité. La faible croissance de leur productivité mine la moyenne globale. Elles entravent également la croissance des entreprises saines. Leur présence sur le marché accroît la concurrence et rend les prix plus bas qu’ils ne l’auraient été sans elles. La lutte pour les talents au sein de leur secteur pousse également les salaires à la hausse plus fortement que cela n’aurait été le cas autrement. »

2. Augmentation des prix de l’immobilier

3. Baisse des taux d’intérêt

4. Augmentation de la dette publique

Vers un scénario japonais ?

Si, contre toute attente, l’inflation devait revenir, un nouveau scénario se présenterait, dans lequel les banques centrales seraient confrontées à deux options:

- Prendre à nouveau le risque de relever les taux d’intérêt. Cela serait suivi d’une crise tant du côté des prêteurs que des emprunteurs et mènerait à des faillites massives.

- Opter pour le modèle japonais. Ce faisant, les banques centrales modifieront l’objectif de leurs opérations. Elles choisissent alors de maintenir des taux d’intérêt extrêmement bas.